※この記事はサンプル記事です。

金融初心者向けに「保険が本当に必要かどうか」を判断するための視点を、オリジナル図解・フローチャートを用いて視覚的にもわかりやすく解説した記事です。

読者の不安や疑問に寄り添いながら、正確性・構成力・可読性を重視し、SEOを意識したライティングで仕上げました。

本記事では、構成作成・執筆・図解デザイン・WordPress入稿まで一貫して対応しています。■KW「保険 必要」

■掲載想定メディア:HSP・メンタルケア・自己理解をテーマにした共感型コラムメディア

■ペルソナ

- 年齢、性別、職業

- 年齢: 25〜45歳の若年層から中堅世代。

- 性別: 男女どちらも対象。

- 職業: 会社員、フリーランス、主婦(夫)など幅広い層

- 悩み、課題

- 保険について初めて考え始めた。

- どの保険が自分に必要か分からない。

- 家族の生活を守るため、経済的リスクに備えたいと思っている。

- 保険の専門用語や種類が多くて混乱している。

■使用テーマ:Affinger6

■イラスト作成ツール:Canva Pro

初心者向け!FPが教える『保険は必要か』を判断するための完全ガイド

「突然の病気や事故で、家計が大きな打撃を受けたらどうしよう?」

「家族の未来を守りたいけれど、どんな保険が適しているの?」

保険選びに悩むあなたへ。

保険は、万が一のときに自分や家族の生活を守るための心強い味方です。

しかし、正直、種類が多すぎてどれを選べば良いのか分からないですよね。

本記事では、ファイナンシャルプランナー(FP)が「保険は必要か」を分かりやすく解説し、初心者でも迷わず進められるステップをご紹介します。

これを読めば、あなたも自信を持って保険選びに踏み出せるはずです。

保険の基本的な役割を知ろう

保険は、不測の事態による経済的な損失をカバーする「リスクヘッジ」の手段です。

保険が果たす3つの重要な役割

- 安心感の提供:自分や家族が予期せぬ事態に安心して備えられる。

- 経済的な損失を軽減:病気や事故による高額な医療費、修繕費に対応できる。

- ライフイベントに応じた備え:結婚、出産、住宅購入など、人生の節目に必要な保障を手に入れる。

例えば、「もしも入院が長期化して医療費が増えたら、家計がどうなるだろう?」と心配する場合、医療保険が役立つかもしれません。

また、「火災や地震で大切な自宅を失った場合に再建費用をどう賄うのか?」と不安を抱える場合、損害保険が有効です。

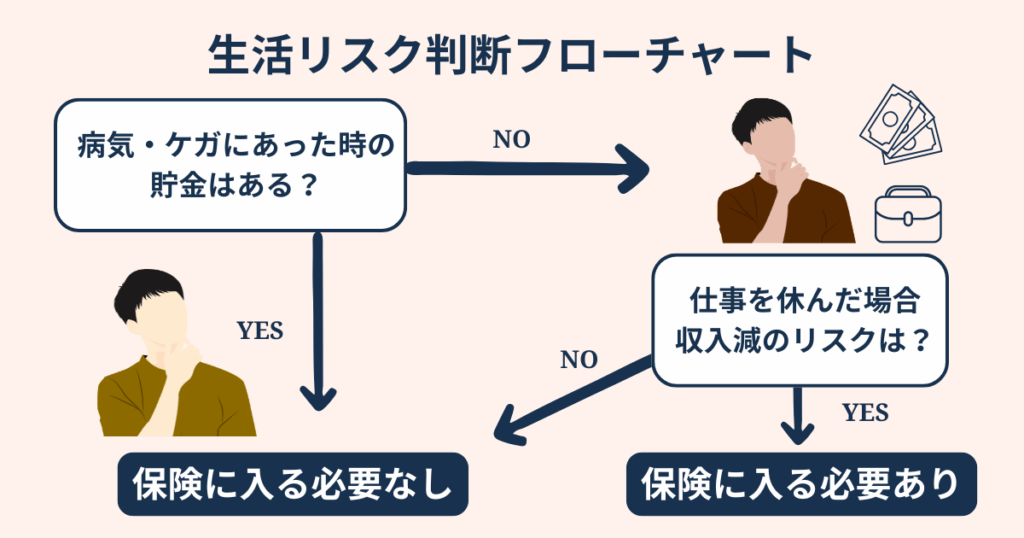

保険が必要かを見極める3つの質問

自分にとって保険が本当に必要かを判断するには、以下の3つの質問を考えてみましょう。

質問① ライフスタイルに合った保障があるか?

あなたのライフスタイルに応じた保険を考えることが大切です。

独身か、家族がいるのか、扶養する人がいるかによって、必要な保険は異なります。

例えば・・・

- 独身の方:医療保険やがん保険を中心に、自分の健康を守る保障を検討。

- 家族がいる方:生命保険を利用して、家族の生活を支える準備。

扶養家族がいる場合は、保障内容を慎重に検討する必要があります。

特に、家族の人数や状況に応じて必要な金額を見積もることがポイントです。

質問② 経済状況に余裕があるか?

保険の支払い能力に基づいて選択することが求められます。具体的には

- 十分な貯蓄がある場合:リスクを自分で負担する選択肢も。

- 貯蓄が少ない場合:突発的な医療費や災害時の支出に備える保険が役立つ。

保険料が家計に与える影響を最小限に抑えながら、必要な保障を手に入れる工夫が重要です。

質問③ リスク許容度はどの程度か?

リスクに対する許容度を考えるのも重要な要素です。

「万が一の事態に備えたい」と思う場合には、保険を活用することで安心を得ることができます。

一方で、「リスクを自分の貯蓄でカバーできる」と感じる場合は、保険の必要性を再検討することも可能です。

保険が活躍する具体的なシーン

図解②

保険がどのような場面で役立つのかを具体的に見ていきましょう。

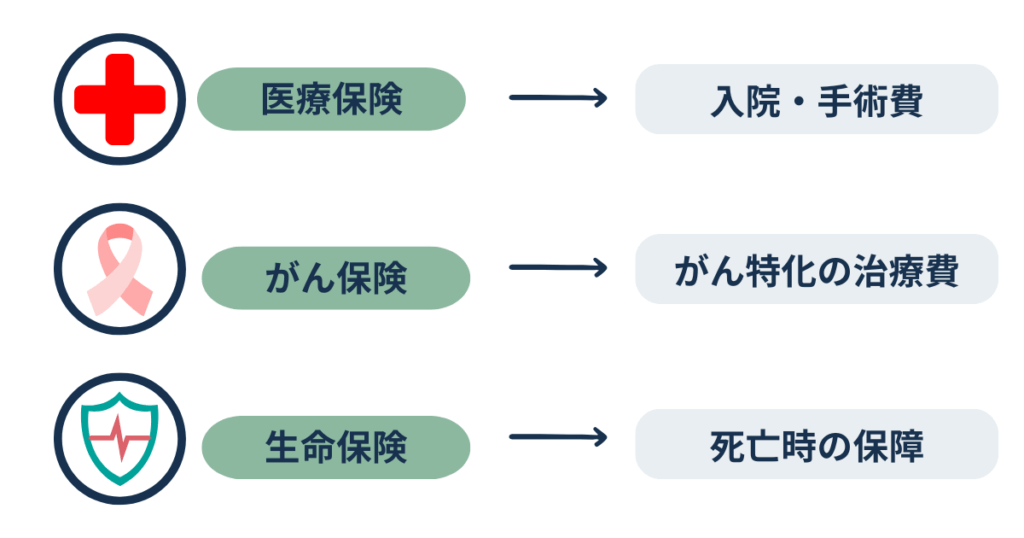

| 保険の種類 | 主な役割 | 適している人 |

|---|---|---|

| 医療保険 | 治療費や入院費の負担軽減 | 病気やケガへの備えをしたい人 |

| 生命保険 | 家族の生活費を保障 | 家族がいる人 |

| がん保険 | 長期治療への備え | がん治療のリスクに備えたい人 |

| 損害保険 | 家や車などの資産を守る | 資産の保護が必要な人 |

医療保険:治療費や入院費を軽減する

突然の病気や怪我で発生する医療費や入院費を補います。

特に民間医療保険は、公的医療保険ではカバーできない部分をサポートします。

例えば、日本では医療保険の加入率が約70%とされています。

平均的な入院費用は1日あたり20,000円にも達することがあり、民間医療保険の補完が役立つ場面も多いです。

生命保険:家族の生活費を支える

扶養家族がいる方には必須の保険です。

万が一の事態に備え、家族が安心して生活を続けられる資金を提供します。

例えば、日本では生命保険の平均加入率が約90%と高く、多くの家庭が家族の将来を見据えて備えています。

仮に主要な家計を支える人物が亡くなった場合、残された家族が生活費や教育費として必要とする金額は数千万円以上になるケースも珍しくありません。

そのため、生命保険は家族の経済的な安心を支える柱と言えます。

がん保険:長期治療への備え

がん治療は長期化しやすく、その間の収入減少を補うための保障が重要です。

抗がん剤治療や先進医療には高額な費用がかかることがあります。

例えば、厚生労働省のデータによると、日本人の2人に1人が生涯でがんと診断される可能性があると言われています。

治療にかかる費用は100万円を超えるケースも多く、また、働けなくなる期間の生活費も考慮すると、がん保険の備えが役立つ場面は多いです。

損害保険:資産を守る

火災保険や自動車保険など、大切な資産を守るための保険です。災害や事故への備えとして重要です。

例えば、総務省の統計によると、日本では年間約4万件の住宅火災が発生しており、被害額が1,000万円を超えることもあります。

また、自動車保険は交通事故時の修理費用や医療費をカバーし、多額の出費を未然に防ぐ役割を果たします。

こうした日常のリスクに備えるために、多くの人が損害保険に加入しています。

成功する保険選びのポイント

保険を選ぶ際には、以下のポイントを意識しましょう。

① 無理のない保険料を設定する

保険料が高すぎると、支払いが続かなくなり、最終的に保険を解約する恐れがあります。

家計に影響を与えない範囲で保険料を設定することが大切です。

② 保障内容を細かく確認する

契約前に、保険がどのような場面で適用されるのかを確認します。

「必要な時に保障されない」とならないよう、条件を慎重にチェックしましょう。

③ 比較サイトや口コミを活用する

複数の商品を比較して、自分に最適な保険を見つけることができます。

口コミやレビューを参考にすることで、納得感のある選択ができます。

FPからのアドバイス:保険選びのポイント

保険選びをするときには、次のポイントを意識してみてください。

① 保険は安心を得るためのツール

保険は「すべてのリスクをゼロにする」ものではありません。必要最低限の保障を確保することが理想的です。

② ライフステージに応じた見直しが大切

結婚や出産、退職などライフイベントのタイミングで保険を見直すことで、自分に合ったプランを維持できます。

③ 専門家に相談する価値

FPや保険の専門家に相談することで、客観的なアドバイスを受けることができます。特に初心者にとっては、相談することで大きな安心が得られます。

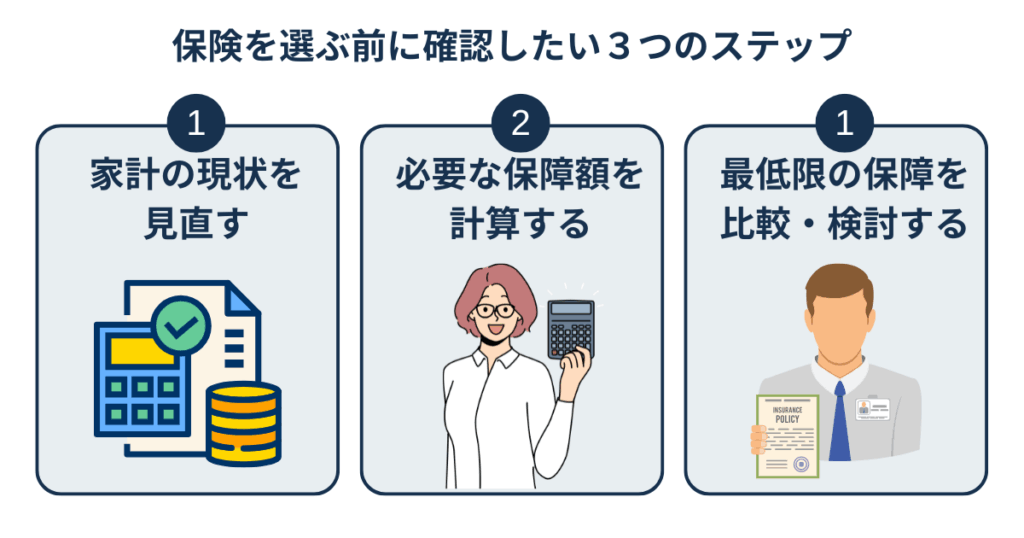

保険を選ぶ最初のステップ

ここまで読んで「保険を選びたい!」と思った方は、以下のステップを実践してみてください。

- 自分の状況を整理する:ライフスタイルや貯蓄を明確にする。

- 保険の種類を検討する:どの保障が必要かを考える。

- 情報を収集する:比較サイトや専門家を活用する。

まとめ

保険は、私たちの生活を安心に導くための重要なツールです。

自身の状況や価値観に合わせて最適な保険を選ぶことで、万が一の際にも冷静に対応できます。

本記事の内容を参考に、保険選びを始めてみましょう。

まずは、小さな一歩を踏み出すことが成功への鍵です!