※この記事はサンプル記事です。

金融初心者向けに「老後資金はいくら必要か?」を判断するための視点を、オリジナル表や図解を用いて視覚的にもわかりやすく解説した記事です。

年齢別・ライフスタイル別にシミュレーションしながら、読者自身が「自分の未来に必要なお金」を考えるきっかけを作る構成としています。

読者の不安に寄り添いつつ、正確性・構成力・視認性を重視し、SEOを意識したライティングで仕上げました。

本記事では、構成作成・執筆・図表デザイン・WordPress入稿まで一貫して対応しています。■KW:「老後資金 いくら必要」「老後資金 ライフスタイル別」「老後 資金 計算」

■掲載想定メディア:

「お金と心の両面から“生きづらさ”を見直す、共感型ファイナンシャル・ウェルネスメディア」■ペルソナ

年齢・性別・職業

- 年齢:30〜50代

- 性別:男女どちらも対象

- 職業:会社員、自営業、主婦(夫)など

悩み・課題

- 自分の老後資金がいくら必要なのか不安

- 「老後2000万円問題」などの情報に振り回されがち

- 早めに備えたいが、何から始めればいいか分からない

- 資産運用や支出の見直しについての具体的な指針がほしい

■使用テーマ:Affinger6

■図解作成ツール:ChatGPT、Canva Pro(円グラフ、比較表、配色などを編集)

老後資金はいくら必要?年代別&ライフスタイル別チェックリスト

「老後2,000万円問題」という言葉が、一時期大きな話題になったのを覚えていますか?

ニュースやSNSでもたびたび話題になりますが、実際に「自分はどれくらい必要なのか」「どうやって備えていけばいいのか」となると、いまいちピンとこない方も多いのではないでしょうか。

そんなもやもやを抱えたまま、時間だけが過ぎていく……そんな人もきっと少なくないはずです。

年齢やライフスタイル、働き方や暮らしの価値観によって、必要な老後資金は大きく異なります。

一律に「◯◯万円必要」と言われても、それが本当に自分にとって適切な数字かどうかはわからないもの。

この記事では、老後資金の内訳や実態にくわえ、年代ごと・暮らし方ごとに「どんな備え方が現実的なのか」を具体的に紐解いていきます。

自分の未来と、ちょっとだけ向き合ってみるきっかけにしてみませんか?

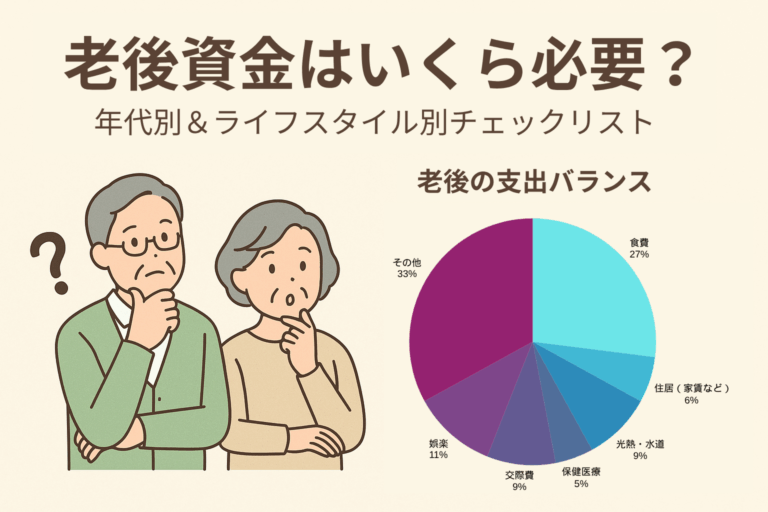

老後にかかるお金、何がどれだけ必要?

「老後資金が必要」とはよく言われますが、実際にはどんな支出があるのか具体的にイメージできている人は多くありません。

安心して暮らしていくためには、まず老後にかかるお金の「中身」を知ることがスタートラインになります。

生活費・医療費・住居費など多岐にわたる支出

老後の支出は、以下のように幅広いのが特徴です。

- 生活費(食費、光熱費、通信費など)

- 医療費(通院・入院・薬など)

- 介護費(施設利用、訪問介護など)

- 住居費(家賃や住宅の修繕費、固定資産税)

- 趣味・交際費(旅行、レジャー、冠婚葬祭など)

ここから年金でカバーできる金額を差し引いた不足分が、いわゆる「老後資金」にあたります。

実際、60代の人たちはどれくらい備えている?

金融広報中央委員会の2024年調査によると、

- 平均貯蓄額:約2,427万円

- 中央値:約810万円(=半数以上はこの金額以下)

- 貯蓄ゼロ世帯:約19%

このように、平均を見ると安心感がありますが、中央値をもとにすると現実はもっとシビアです。

「自分はどちらの層に近いか」「どう備えたら安心か」を見つめ直す視点が大切です。

年代別:いま始める老後資金の備え

「老後のために貯めましょう」と言われても、年齢やライフステージによって、その現実味や優先度は大きく変わります。

大切なのは、「自分にとってできること」を今のうちから少しずつ積み重ねていくこと。

ここでは、20代〜40代を中心に、それぞれの年代で意識したい老後資金の備え方をご紹介します。

20代 ― 「少額×習慣」が将来の大きな武器に

この年代では、まず「貯める・使う」の基本設計を整えるのが優先です。

少額からでも投資や貯金の習慣を身につけることで、将来の安心感がぐっと増します。

- 生活防衛資金を先に確保

- つみたてNISAなどで少額から長期運用をスタート

- 固定費の見直しと収支管理のクセづけを

時間という味方が最大の武器になる20代こそ、「お金に慣れる」ことから始めておく価値があります。

30代 ― ライフイベントと家計バランスの最適化

教育費、住宅費など支出が重なる世代。

老後資金は「後回し」になりやすいですが、月1万円でも積み立てられる設計にすることがカギです。

- iDeCoなど税制メリットのある仕組みを活用

- 保険や家計の見直しと「家計全体の可視化」をセットで行う

将来の選択肢を広げる意味でも、「今の暮らし」と「未来の備え」をどうバランスさせるかがポイントです。

40代 ― シミュレーション&リカバリーの準備期

残り時間が見えてくるこの年代では、積立額やポートフォリオの再評価が重要です。

必要な備えを整理し、軌道修正ができる「今」を逃さない視点を持ちましょう。

- 将来シミュレーション(ざっくりでもOK)を実施

- 積立額・保険・投資の適正バランスを再点検

ここからの準備は「やる・やらない」で将来の安心度が大きく変わる分かれ道。

現実を見据え、前向きな一歩を踏み出すタイミングです。

ライフスタイル別の老後資金ざっくり目安

老後資金において大きな影響を及ぼすのが、どんな生活を送るかというライフスタイルの選択です。

都市か地方か、持ち家か賃貸か――住まいや日々の支出傾向によって、必要な備えの額には想像以上の差が生まれます。

以下の表では、典型的な暮らし方をいくつか想定し、それぞれに合った必要資金の目安を整理しました。

| ライフスタイル | 居住形態 | 支出傾向 | 想定必要額の目安 |

|---|---|---|---|

| 都市部×持ち家 | 持ち家あり | 外食・交通費が多め | 約3,000〜3,500万円 |

| 地方×賃貸 | 賃貸 | コンパクトな暮らし | 約1,800〜2,400万円 |

| 地方×持ち家+自家消費志向 | 持ち家あり | 自給自足・節約志向型 | 約1,500万円前後 |

※公的年金受給を前提とした試算。生活スタイルや収入状況により異なります。

「貯める」だけじゃない、老後への備え方

老後資金の準備は、貯金額の話だけにとどまりません。

複数の要素を組み合わせて備えていくことで、より持続的で安心感のある設計ができます。

資産を「増やす」

新NISAやiDeCoといった制度を活用することで、税制面でのメリットを得ながら長期的な資産形成が可能です。

少額からでも時間を味方につけた積立運用を行えば、インフレによる資産目減りにも備えやすくなります。

- 新NISAやiDeCoなどの税制優遇制度の活用

- 積立型の長期運用でインフレリスクに対応

「資産を殖やす」ことは難しそうに見えて、実はコツコツの積み重ね。

小さな一歩が将来の安心につながります。

支出を「抑える」

毎月の支出は積み重なると大きな差になります。

保険や通信費、サブスクなど固定費を定期的に見直すだけでも、自然にお金が残る家計を作ることができます。

- 保険・通信費・サブスクなど、固定費の最適化

- 不要な支出の定期的な見直し

節約=我慢ではなく、「ムダをやめて自分に使うお金を増やす」という前向きな選択と捉えましょう。

暮らしを「整える」

お金の不安を減らすには、家計の見直しだけでなく、暮らしそのものを整えることも大切です。

健康管理や住環境への工夫は、将来の医療費や生活コストを抑える力になります。

- 健康管理や住環境整備は長期的に支出を抑える土台に

- 家庭菜園や自家製保存食など、無理なく支出を減らす工夫も(再現性のある範囲で)

日々の暮らしを見つめ直すことは、「老後への備えの入り口」でもあります。

自分らしい心地よさが、長く続く安心になります。

まとめ:老後資金は「人によって違う」からこそ、自分軸で考える

老後資金に「絶対の正解」はありません。

年収や家族構成以上に大切なのは、自分がどう暮らしたいか・何にお金をかけたいかです。

平均や2,000万円という数字に振り回されず、

自身の実情に合わせて、今できることを少しずつ積み重ねていきましょう。